안녕하세요. 오늘은 법인세 감면혜택에 대해서 소개합니다. 함께 성장하는 기업들의 발전과 미래를 위한 지원혜택과 조건에 대해서 알아보겠습니다.

1. 법인세 감면의 기본 원칙

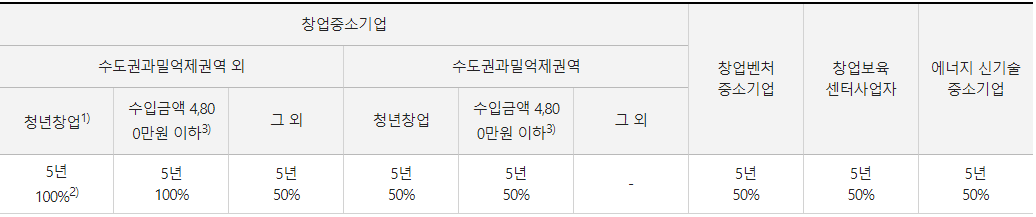

■ 창업한 중소기업의 혜택

○ 창업 후 5년간 매년 법인세의 50∼100% 감면 혜택을 받을 수 있습니다.

○ 법인세 감면 대상은 창업 중소기업 및 창업벤처중소기업으로 감면 대상 업종에 속한 중소기업들을 포함합니다.

■ 감면기간 및 대상 법인

○ 창업 후 최초로 소득이 발생한 연도와 그 후 4년간 법인세의 50(75 · 100)%를 매년 감면합니다.

○ 수도권과 밀집제권역으로 이전하거나 해당 지역에 지점을 설치한 경우에는 감면을 받을 수 없습니다.

■ 창업벤처중소기업의 추가 혜택

○ 창업 후 3년 이내에 벤처기업으로 확인받은 경우, 확인받은 날로부터 최초로 소득이 발생한 연도와 그 후 4년간 감면을 받게 됩니다.

2. 법인세 감면의 종류와 조건

■ 기본감면

○ 청년창업 혜택

창업 당시 대표자가 15∼34세 이하일 경우, 최초 3년간 75%, 그 후 2년간 50% 감면을 받을 수 있습니다.

○ 수입금액 8,000만 원 이하 혜택

최초 소득발생 과세연도와 그다음 4년 중 연간 수입금액이 8,000만 원 이하인 경우, 혜택을 받을 수 있습니다.

○ 신성장서비스업 혜택

최초 소득발생 과세연도와 그 후 2년간 75%, 이후 2년간 50% 세액감면이 가능합니다.

■ 추가감면

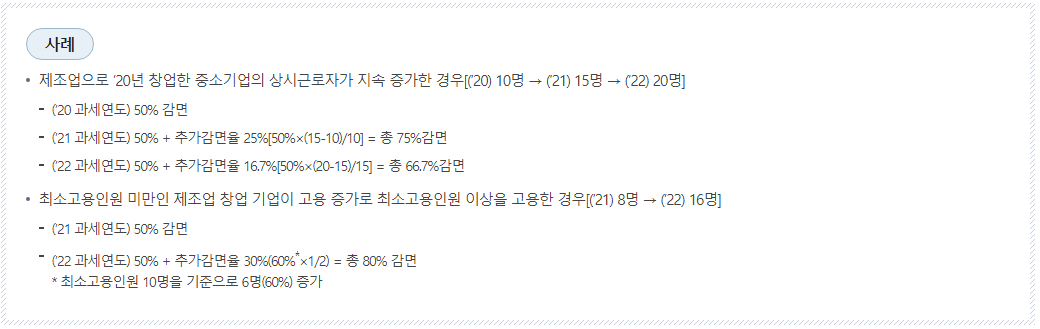

○ 고용증가 혜택

업종별 최소고용인원을 충족하고 상시근로자 수가 전년보다 증가하는 경우, 고용증가율에 따라 25~50% 추가감면을 받을 수 있습니다.

○ 고용인원 요건

제조업, 광업, 건설업, 운수업은 10인 이상, 기타 업종은 5인 이상이어야 합니다.

3. 유의사항과 제외사항

■ 지역 이전과 지점 설치에 대한 제외

○ 수도권과 밀집제권역으로 이전하거나 해당 지역에 지점을 설치한 경우 감면을 적용받을 수 없습니다.

■ 벤처기업 확인 취소시 감면 중단

○ 감면기간 중 벤처기업 확인(지정)이 취소된 경우, 취소일로부터 감면을 적용하지 않습니다.

■ 추가감면 대상에서 제외되는 기업

○ 수입금액 4,800만원 이하 감면을 받는 기업은 추가감면 대상에서 제외됩니다.

○ 수도권 외의 지역에서 창업한 창업중소기업 중 청년창업중소기업은 추가감면 대상에서 제외됩니다.

4. 창업으로 보지 않는 경우

■ 사업 승계 또는 자산 인수

○ 종전 사업을 승계하거나 자산을 인수하여 같은 업종의 사업을 영위하는 경우 창업으로 간주되지 않습니다. 다만, 자산 인수 비율이 일정 수준 이하인 경우에는 창업으로 인정됩니다.

■ 개인사업자의 법인 전환

○ 개인사업자가 법인으로 전환하여 새로운 법인을 설립한 경우에는 창업으로 간주되지 않습니다.

■ 폐업 후 재개 또는 확장이나 추가 업종

○ 폐업 후 동종의 사업을 재개하거나 사업을 확장하거나 다른 업종을 추가하는 경우 창업으로 보지 않습니다.

■ 사업의 확장이나 업종 추가

○ 기존 사업을 확장하거나 다른 업종을 추가하는 경우에도 창업으로 인정되지 않을 수 있습니다.

오늘 알아본 법인세 감면혜택은 창업 중소기업 및 창업벤처중소기업이 성장하고 일자리를 창출할 수 있도록 지원하는 정책인데요. 사업가 분들은 오늘 소개한 혜택을 활용하여 기업의 안정적인 경영에 도움이 되기를 기대합니다.

국세청

국세청

www.nts.go.kr

'정부 지원혜택' 카테고리의 다른 글

| 여성 청소년 생리용품 지원사업 소개 신청방법 지원대상 (13) | 2023.11.14 |

|---|---|

| 난방비 지원 확대 및 김장비용 할인 지원, 먹거리 가격 안정 (13) | 2023.11.13 |

| 대학생 청소년교육지원장학금 신청자격 및 신청방법 알아보기 (16) | 2023.11.12 |

| 어르신 교통비 지원사업 [서울 중구] (6) | 2023.11.12 |

| 청년안심주택 공급 (15) | 2023.11.12 |

댓글